工业机器人最新资讯

综观全球机器人市场,伴随着日本和欧洲劳动力人口的减少,中国等新兴市场国家劳动力成本的不断上涨以及对产品品质需求的不断提升,机器人市场规模增长显著,在2014年之前一直保持了两位数的增幅。而且,今后上述背景因素的影响仍将持续发酵,机器人市场的规模仍有望进一步扩张。

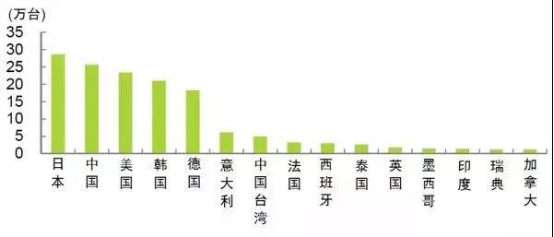

从工业机器人的地域分布来看:中国等亚洲市场成为增长「引擎」图下为主要国家工业机器人保有排名。

从工业机器人市场的地域分布来看,日本的工业机器人保有量位居全球第一,其中的一个重要原因就是劳动力人口的不断减少。中国也面临着劳动力人口减少的情况,加上劳动力成本的大幅攀升,以及对于提升产品品质需求的扩大,中国目前的工业机器人保有量仅次于日本,位居全球第二。2011~2016年,中国工业机器人的市场规模扩大了 3 倍以上。总体来看,亚洲市场已成为全球工业机器人增长的「引擎」。

据预测,全球工业机器人的市场规模到2020年将增至 1110 亿美元。

中国自2013年起成为世界上最大的工业机器人消费市场,并保持至今。但由于长期以来在核心技术方面的滞后,我国工业机器人产业依然存在着不少的短板,包括关键零部件受制于人、品牌实力较为薄弱以及行业专业人才匮乏等等。

与德国、日本等国家的机器人品牌相比,我国国产机器人在系统集成和应用端优势较大,但机器人本体和核心零部件方面与国际巨头的差异仍然较大,市场份额与上述「五巨头」相比仍存明显差距。

我国制造业和互联网的融合深度,与先进国家相比虽有一些差距,但并不是很大。这种融合本来就是近几年发生的事情。目前,美国的制造业和互联网都很强,但是很多制造的环节已经不在美国了。德国的制造体系很强大,但是在互联网发展上有所欠缺。而我国的互联网仅次于美国,又是世界第一制造业大国。因此,在两者融合发展方面,我国企业与发达国家企业处在同一条起跑线上。

185人赞过

185人赞过

85%预约报名

85%预约报名

60%继续阅读

60%继续阅读

90%咨询老师

90%咨询老师

上一篇:

上一篇: 下一篇:

下一篇: